Sarvpratham News Latest Online Breaking News

Sarvpratham News Latest Online Breaking News

सर्वप्रथम न्यूज़ आदित्य राज पटना:-

राष्ट्रीय महिला कोष का परिचय

1993 में स्थापित राष्ट्रीय महिला कोष (आरएमके) सूक्ष्मवित्त के माध्यम से महिलाओं के सामाजिक-आर्थिक सशक्तिकरण के लिए महिला और बाल विकास मंत्रालय के संरक्षण के तहत एक राष्ट्रीय स्तर का संगठन है। वर्तमान में आरएमके द्वारा प्रचालन प्रारूप का अनुसरण किया जाता है जिसमें एक एजेंसी की सुविधा है जहां मध्यस्थ संगठनों के रूप में जो एसएसजी, जेएलजी इत्यादि जैसे महिला समूहों को उधार देती हैं, एनजीओ-एमएफआई, पंजीकृत महिला मंडलों, महिला फेडरेशन और उत्पाद कंपनियों के लिए ऋण उत्पादों प्रदान करती हैं। एनबीएफसी-एमएफआई शासकीय निकाय की स्वीकृति के बाद आरएमके योजनाओं के लाभ भी प्राप्त कर सकती हैं। इसके अतिरिक्त, आरएमके आय उत्पादित गतिविधियों के लिए समानांतर मुत ऋण के आसान पहुंच सहित महिला लाभों को पहुंचाने के उद्देश्य के विस्तार के लिए नोडल एजेंसियों और शाखाओं की नियुक्ति करती है। आरएमके मध्यस्थ संगठनों के माध्यम से सूक्ष्म वित्त, उद्यम विकास, लाभ और ऋण, निर्माण और महिला-एसएचजी के मजबूतीकरण, जागरूकता उत्पन्न, क्षमता निर्माण और कौशल नवप्रर्वतन की अवधारणा को लोकप्रिय बनाने के लिए प्रचार उपायों का प्रयोग किया है। महिला केंद्रीय कार्यक्रम के अलावा, आरएमके सूक्ष्मवित्त प्रबंधन, सूक्ष्मवित्त प्रचालनों और मानव संसाधन विकास पर मध्यस्थ संगठनों के कर्मचारियों को प्रशिक्षण भी प्रदान करता है।

राष्ट्रीय महिला कोष के मुख्य उद्देश्य

- महिलाओं के लिए वित्तीय और सामाजिक संरचनात्मक विकास सेवाओं के पैकेज के माध्यम से सामाजिक-आर्थिक परिवर्तन और विकास के साधन के रूप में ऋण के प्रचार के लिए गतिविधियों करना या बढ़ावा देना,

- महिलाओं के लिए निम्न सुविधाओं के सुधार हेतु योजनाओं का समर्थन और बढ़ावा देना,

क) उनके मौजूदा रोजगार का भरण-पोषण,

ख) अतिरिक्त रोजगार का उत्पन्न करना,

ग) परिसंपत्ति निर्माण

घ) परिसंपत्ति से मुक्ति और

ड) उपभोग, सामाजिक और संभाव्य आवश्यकताओं पर काबू पाना

- आत्मनिर्भरता के लिए अग्रणी ऋण संसाधनों के प्रभावी उपयोग के लिए महिला समूहों के संगठन में भागीदारी दृष्टिकोण को दर्शाना और दोहरना,

- लाभ से वंचित महिलाओं के लिए ऋण और अन्य सामाजिक सेवाएं प्रदान कर नवप्रवर्तन विधियों का प्रयोग करते हुए स्वैच्छिक और औपचारिक क्षेत्र में प्रयोगों का समर्थन करना और बढ़ावा देना,

- पारंपरिक वित्तीय संस्थानों के संबंध में महत्वपूर्ण और व्यवहार्य ग्राहकों के रूप में गरीब महिलाओं की दृश्यता को बढ़ाने और मौजूदा सरकारी वितरण तंत्र को जागरूक करना,

- ऋण और इसके प्रबंधन की भूमिका के अनुसंधान, अध्ययन, दस्तावेजीकरण और विश्लेषण को बढ़ावा देना,

- राष्ट्रीय महिला कोष के उद्देश्यों को बढ़ावा देने के लिए केंद्रीय सरकार, राज्य सरकारों और केंद्र शासित प्रदेशों, ऋण संस्थानों, औद्योगिक और व्यापारिक संगठनों और गैर-सरकारी, स्वैच्छिक और अन्य संगठनों और निकायों के सहयोग को सुरक्षित करना और सहयोग करना और,

- राष्ट्रीय महिला कोष के लक्ष्य और उद्देश्यों के अनुरूप ऐसी नियम और शर्तों पर अभिदान, अनुदान, योगदान, दान, ऋण, गारंटी, उपहार, वसीयत इत्यादि को स्वीकार करना।

राष्ट्रीय महिला कोष में महत्वपूर्ण कार्य

- प्रबंधन

- ब्याज की लचीली दर

- कोई जमानत नहीं ली जाती

- ऋण का पुनर्भुगतान

- व्यक्तिगत ऋण की अधिकतम राशि

- शाखा योजना के अंतर्गत आईएमओ ऋण की अधिकतम राशि

राष्ट्रीय महिला कोष उद्देश्यों के प्रोत्साहन के लिए निम्नलिखित महत्वपूर्ण कार्यों को करता है –

- आरएमके आर्थिक स्वतंत्रता प्राप्त करने के लिए महिलाओं को सक्षम करता है। यह ऋण वितरण की कोशिश करता है और गरीब महिलाओं की आवश्यकताओं पर केंद्रित एकीकृत विकास के लिए सेवाएं प्रदान करता है। ऋण मुख्य तः उत्पादन और आर्थिक गतिविधियों से जुड़ा हुआ है।

- ऋण प्रबंधन की शिक्षा स्व-प्रबंधन और आत्म-निर्भरता के लिए समूहों के बीच नेतृत्व प्रशिक्षण, व्यक्तिगत महिलाओं के लिए साक्षरता और कौशल प्रशिक्षण सहित ऋण के प्रावधान के साथ एकीकृत है।

- ऋण के उपयोग को बढ़ाने के लिए लचीली प्रक्रियाओं और अन्य चालित मापों की भौतिक दूरी और सरलीकरण के संबंध में महिलाओं के लिए ऋण की सुगम्यता मे सुधार किया गया है।

- विभिन्न क्षेत्र में उद्यम को बढ़ावा देने के लिए समय-समय पर महिलाओं के लिए प्रशिक्षण की उपलब्धता की शुरुआत की गई है।

- आरएमके के कार्य में एक नीति और समर्थन है जो औपचारिक प्रणाली में संशोधन के लिए आधार प्रदान करता है।

- आरएमके गरीब महिलाओं के लिए ऋण के क्षेत्र में सरकारी और गैर-सरकारी क्षेत्रों में एजेंसियों के बीच सूचना और अनुभव के प्रसार को बढ़ावा देता है।

- आरएमके और उसका प्रबंधन सूक्ष्मवित्त के क्षेत्र में सक्रिय संगठनों के विशेषज्ञों और प्रतिनिधियों व केंद्रीय और राज्य सरकारों के वरिष्ठ अधिकारियों के साथ मिलकर माननीय मंत्री महिला और बाल विकास विभाग, भारत सरकार की अध्यक्षता में मंडल के सदस्यों द्वारा संचालित किया जा रहा है।

- कार्यकारी निदेशक आरएमके के मुख्य कार्यकारी अधिकारी हैं जो शासकीय मंडल के संपूर्ण पर्यवेक्षण, निर्देशन और नियंत्रण में आरएमके के मामलों के उचित प्रशासन के लिए जिम्मेदार हैं।

राष्ट्रीय महिला कोष अपने ऋण लेने वाले संगठनों से बकाया कम करने पर बहुत मामूली 6 प्रतिशत प्रति वर्ष दर से परिकलित ब्याज लेता है। इसके विपरीत ऋण लेने वाले संगठन कम बकाया पर 14 प्रतिशत प्रति वर्ष की अधिकतम दर तक एसएचजी/जेएलजी/महिला मंडल से ब्याज लेने की अनुमति देता है।

क) आरएमके रु. 1 करोड़ तक के ऋण के लिए कोई समानांतर जमानत नहीं लेता है।

ख) यदि एक करोड़ रु. से अधिक ऋण स्वीकृत होता है, तो संगठन को समानांतर जमानत के रूप में स्वीकृत ऋण के 10 प्रतिशत के समान बैंक गारंटी या एफडीआर देना आवश्यक है।

ग) राज्य सरकारी संगठन में मामले में, तुलन पत्र घटा/हानि दिखाता है, संगठन/विभाग को राज्य सरकार की गारंटी का प्रबंध करना होता है।

ब्याज सहित संपूर्ण ऋण का पुनर्भुगतान एक माह के आरंभिक अवधि के सहित 3 साल के भीतर बराबर 6 से 9 किश्तों में किया जाना चाहिए। आरएमके योजनाओं के आधार पर यह भिन्न हो सकता है।

ऋण लेने वाले संगठन द्वारा महिला समूहों के व्यक्तिगत सदस्य को ऋण की अधिकतम राशि आय अर्जन गतिविधियों के लिए रु. 50,000/-, कम-लागत घरों की मरम्मत/निर्माण के लिए रु. 1,00,000/-, सीमांत राशि (पैरा 1.10) से शिक्षा, चिकित्सा आदि जैसे परिवार की आवश्यकताओं के लिए 1 प्रतिशत तक दी जा सकती है।

ऋण लेने वाले संगठनों द्वारा एक आईएमओ को सूक्ष्मवित्त गतिविधियों को बढ़ावा देने के लिए ऋण की अधिकतम राशि 5 करोड़ तक दी जा सकती है।

ऋण के लिए आरएमके में आवेदन करने वाले संगठन, सीमांत राशि के माध्यम द्वारा प्रस्तावित कार्यक्रम की कुल कीमत का 10 प्रतिशत योगदान के रूप में मानते हैं।

केवल आय अर्जन गतिविधियों के लिए ऋण जैसे –

क. कृषि

ख. बागवानी

ग. मत्स्य पालन

घ. डेरी-उद्योग

ड. मुर्गी पालन और पशुपालन

च. पारंपरिक और आधुनिक हस्तशिल्प

छ. छोटी दुकान, चाय दुकान, सब्जी और फल दुकान इत्यादि जैसे छोटे व्यवसाय

ज. कार्य पूंजी

झ. संपत्ति निर्माण और संपत्ति प्रतिदान

ञ. घर

प. कोई अन्य आय अर्जन गतिविधियां जिसमें जीवनयापन गतिविधियों के लिए महिलाएं उधार लेने में सक्षम हों।

राष्ट्रीय महिला कोष ऊपर वर्णित अनुसार आय अर्जन गतिविधियों के लिए है। मनोरंजन आदि के लिए उपभोग ऋण (चिकित्सा, निर्माण, विवाह, पकवान और मोबाइल कनेक्शन, सुख-साधन के सामान, बिजली के सामान) महिलाओं के लाभ के लिए आईएमओ द्वारा कुल राशि का 1 प्रतिशत से अधिक नहीं दिया जाता है। उपभोग ऋण का वितरण केवल पैरा 1.10 में वर्णित अनुसार सीमांत राशि से दिया जाता है।

विनियमन

आरएमके के सभी सहयोगी मध्यस्थ सूक्ष्मवित्त संगठन (आईएमओ) आरएमके ऋण देने की प्रक्रिया के मानदंडों द्वारा ही हैं।

”सूक्ष्म वित्त संगठन/संस्थानों का अभिप्राय, –

(1) सोसायटी पंजीकरण अधिनियम, 1860 के अंतर्गत एक पंजीकृत सोसायटी, या

(2) कंपनीज अधिनियम, 1956 की धारा 3 के अंतर्गत एक पंजीकृत कंपनी, या

(3) तत्समय प्रवृत्त के लिए कानून के अंतर्गत स्थापित एक ट्रस्ट, या

(4) एक निगमित निकाय, या

(5) एमएफआई के रूप में कार्य कर रहा कोई अन्य संगठन

सूक्ष्मवित्त का परिचय

”सूक्ष्मवित्त” को अक्सर उद्यमियों और लघु व्यवसायों को बढ़ावा देने के लिए गरीब और निम्न-आय के उपभोक्ताओं के लिए वित्तीय सेवाओं के रूप में परिभाषित किया जाता है।

विभिन्न प्रकार के सेवा प्रदाताओं द्वारा दी गई बैंकिंग और संबंधित सेवाओं तक पहुंचने में असक्षम लोगों के लिए।

तंत्र – इस तरह के ग्राहकों के लिए वित्तीय सेवाओं के वितरण के लिए दो मुख्य तंत्र हैं –

(1) व्यक्तिगत उद्यमियों और लघु व्यवसायों के लिए संबंध आधारित बैंकिंग और

(2) समूह आधारित मॉडल जहां ऋणों और अन्य सेवाओं को लागू करने के लिए एक साथ आने वाले कुछ उद्यमियों का एक समूह।

मोटे तौर पर, सूक्ष्मवित्त एक आंदोलन को संदर्भित करता है जो एक विश्व की कल्पना करता है जिसमें निम्न-आय के परिवारों की नियमित पहुंच वित्त आय-उत्पादित गतिविधियों, परिसंपत्ति बनना, स्थिर उपभोग, जोखिमों से बचाने के लिए थोक प्रदाताओं द्वारा प्रदान की गई उच्च गुणवत्ता और सस्ती वित्तीय सेवाओं तक हो। इन सेवाओं में बचत, ऋण, बीमा, प्रेषण और भुगतान व अन्य शामिल है।

राष्ट्रीय महिला कोष मॉडल

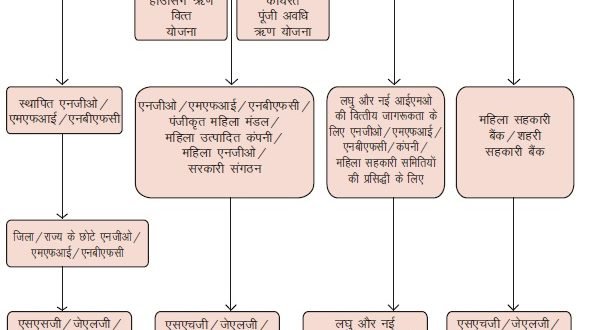

आरएमके गैर-सरकारी संगठनों और स्वैच्छिक एजेंसियों को ऋण प्रदान करती है जो गरीब महिलाओं के व्यक्तिगत लाभों के समूह को ऋण देता है। महिला विकास निगम, महिला सहकारिताएं और महिला कल्याण बोर्ड/एजेंसियां जैसे संगठन, उत्पादक कंपनियां (महिलाओं द्वारा चालित), कंपनी अधिनियम के यू/एस 25 लाभ के लिए नहीं पंजीकृत कंपनियां और जमीनी स्तर पर महिलाओं के सामाजिक-आर्थिक विकास में शामिल ऐसी अन्य एजेंसियां आरएमके ऋणों के लिए योग्य हैं।

आरएमके गतिविधियां देश की ग्रामीण महिलाओं के साथ-साथ शहरी महिलाओं को देखती है। आरएमके मॉडल समूहों में ग्रामीण/शहरी महिलाओं को व्यवस्थित करने के लिए कार्य करता है और बचत को और कम खर्च की आदतों को बढ़ावा देता है जो उनके सामाजिक-आर्थिक सशक्तिकरण के लिए संस्थागत ऋण तक पहुंचने में उन्हें सक्षम बनाता है। आरएमके नई और छोटी संभावित एनजीओ में ऋण विस्तार और व्यवसाय जागरूकता के लिए नोडल एजेंसियों को नियुक्त करता है। नोडल एजेंसी योजना से अलग, यह आरएमके द्वारा निर्धारित नियम और शर्तों के अनुसार राज्य/जिला के छोटे एनजीओ को जिन्हें ऋण देता है, सूक्ष्म वित्त संगठन स्थापित करने के लिए आरएमके वित्त का विस्तार करता है, के अंतर्गत फ्रेंचाइजी योजना चलाता है। एनजीओ/आईएमओ/एसएचजी के माध्यम से आरएमके की सूक्षम वित्त महिला सशक्तिकरण के लिए एक अत्यधिक सफल मॉडल है।

वित्त समावेश को बढ़ावा देने के लिए आरएमके नीति में मूल्य अधिकता के लिए आरएमके पास एक हाउसिंग लोन वित्त योजना भी है। यह योजना केवल महिला समूह सदस्यों के लिए है, एक सदस्य के रूप में वह रु 1 लाख तक का ऋण प्राप्त कर सकती हैं।

आरएमके ऋण संबंधी गतिविधियों को बढ़ावा देने के लिए प्रचालनों और इसके प्रबंधन सहित सूक्ष्मवित्त पर आईएमओ प्रतिनिधियों को प्रशिक्षण प्रदान करता है। जन सहयोग और बाल विकास (एनआईपीसीसीडी) राष्ट्रीय संस्थान भारत के विभिन्न राज्यों में सूक्ष्मवित्त और उनके तंत्र पर विभिन्न प्रकार के प्रशिक्षण में सहयोगी साथी है। इससे अतिरिक्त आरएमके, आरएकके संसाधन केंद्रों और देश की विभिन्न प्रसिद्ध एजेंसियों के सहयोग से महिलाओं, आरएमके लाभार्थियों/पार्टनर आईएमओ लाभार्थियों के लिए कौशल प्रशिक्षण प्रदान करता है।

आरएमके की ऋण डिलीवारी प्रक्रिया

आरएमके द्वारा क्रेडिट प्लस या सूक्ष्मवित्त

आरएमके द्वारा क्रेडिट प्लस या सूक्ष्मवित्त

1. बाजार विकास भूमिका

सामाजिक प्रदर्शन प्रबंधन विकसित करने में अभिलाभों, प्रौद्योगिकी के अंतरण द्वारा नयी और वर्तमान लेकिन गैर अनुभवी माध्यम संस्थाओं के लिए संस्थानिक सहायता उपलब्ध कराते हुए यह सूक्ष्मवित्त का आपूर्ति पक्ष बनाते हैं।

2. साझेदार/गैर साझेदार आईएमओएस स्टाफ के लिए प्रशिक्षण

यह सूक्ष्म वित्त प्रबंधन में और आय अर्जन कार्यकलापों के संदर्भ में इसके प्रचालनों को मजबूती प्रदान करता है। नेशनल इंस्टीट्यूट ऑफ पब्लिक कॉओपरेशन एंड चाइल्ड डिवेल्पमेंट (एनआईपीसीसीडी) भारत के विभिन्न राज्यों में सूक्ष्म वित्त और इसके संपूर्ण तंत्र पर विभिन्न प्रकार का प्रशिक्षण प्रदान करने के लिए एक चैनल सहयोगी है।

3. विपणन संबद्धता

आरएमके सहयोगी आईएमओएस को प्रदर्शनी लगाने के लिए स्थान और सरकारी/गैर सरकारी संस्थाओं द्वारा आयोजित राष्ट्रीय मेलों में एसएचजी उत्पादों को बिक्री करने के लिए स्थान उपलब्ध कराता है, प्रति वर्ष एमडब्ल्यूसीडी द्वारा आयोजित मेले ‘वात्सल्य मेला’ में आरएमके सहयोगी आईएमओएस को प्रोत्साहन देता और एक उत्पाद पुस्तिका के साथ ‘सबल’ नाम के ब्रैंड के अंतर्गत महिला एसएचजीएस उत्पादों की बिक्री करवाता है।

4. समर्थन भूमिका

यह विकास को प्रभावित करने और सूक्ष्मवित्त नीति को बढ़ावा देने के साथ-साथ भारत में सूक्ष्मवित्त कार्यकलापों को फैलाने के लिए नीतिगत और वैधानिक वातावरण बनाने के लिए समर्थक या एजेंट के रूप में कार्य करता है। सरकार की उत्पत्ति और एक प्रतिनिधि के रूप में आरएमके इस क्षेत्र में विशेषज्ञता प्राप्त है।

5. क्षमता निर्माण

यह महिलाओं को कुशलता विकास, कुशलता संवर्धन और प्रोत्साहन दौरों पर प्रशिक्षण उपलब्ध कराते हुए महिला ऋणियों और गैर ऋणियों को मजबूती प्रदान करता है ताकि इसकी क्षमता बढ़ सके। इसके ज़रिए महिला समूह जीवनसक्षम बनते हैं और उनमें निरंतरता आती है। कुशलता प्रशिक्षण बाजार मांग के आधार पर आयोजित किए जाते हैं। महिलाओं के क्षमता निर्माण में आरएमके को सहयोग उपलब्ध कराने के लिए कई सहायता साझेदार संस्थान कार्य करते हैं।

6. विशेष क्रेडिट पैकेज

आरएमके से ऋण प्राप्त करने की प्रणाली को आसान बनाने के लिए पूर्वोत्तर क्षेत्र (एनईआर) में निर्धन महिलाओं को सक्षम बनाने हेतु एक विशेष क्रेडिट पैकेज की व्यवस्था की गई है। अपने फील्ड कार्यकारियों, एसएचजी लीडरों, लेखा प्रबंधकों, महिला लक्षित समूहों और ऋणियों और मौलिक हितलाभकारियों को प्रशिक्षित करने के लिए सहायता प्रदान करने वाले माध्यम सूक्ष्मवित्त संगठनों का पोषण करने के उद्देश्य से आरएमके जागरूकता-सह-क्षमता निर्माण कार्यक्रम आयोजित करता है। देशभर में ये क्षमता निर्माण कार्यक्रम विभिन्न क्षेत्रीय स्तरों पर काम करते हैं।

7. संसाधन केंद्रित योजना (आरसीएस)

(आरसीएस) के अंतर्गत, आरएमके उन प्रतिष्ठित सरकारी संस्थानों/एनजीओ/अनुसंधान संगठनों/विश्वविद्यालयों/शैक्षिक संस्थानों की पहचान करते हैं जिनके पास एसएचजी सदस्यों/समूह लीडरों और लागू करने वाली एजेंसियों के विशिष्ट व्यापार और पेशेवर प्रशिक्षणों व कुशलता विकास के लिए अपनी सेवाओं के प्रसार के लिए पर्याप्त इंफ्रास्ट्रक्चर हो।

स्रोत:राष्ट्रीय महिला कोष, महिला व बाल विकास मंत्रालय, भारत सरकार